Page 13 - 證券半年刊115年第10期

P. 13

證券公會半年刊 第 10 期 2026 年台灣經濟情勢及證券市場展望 11

設施資本支出的變化。近年全球 AI 應用快速 此外,產業結構調整的挑戰,尤其是傳統

擴散,帶動資料中心與高效能運算設備投資大 產業面臨的轉型壓力,仍是決定台灣中長期經

幅成長,台灣相關供應鏈因而受益。然而,若 濟韌性的核心課題。中國內需疲弱所造成的

未來市場對 AI 投資報酬率的疑慮升高,企業 「通縮輸出」現象短期內難以明顯改善,過剩

對商業化進程的評估轉趨保守,或受限於電 產能持續外溢,對石化、鋼鐵、紡織等基礎工

力、用水與電網容量等能源瓶頸,加上部分地 業產品價格形成長期壓力,使以成本競爭為主

區對資料中心噪音與環境外部性的反對聲浪, 的生產模式更加難以為繼。在此背景下,AI 與

導致建廠時程延宕,均可能使資本支出規模或 數位技術的擴散提供傳統產業升級契機。透過

節奏出現調整。此類變化將直接影響台灣伺服 導入 AI、自動化與機器人應用,並結合國防、

器、半導體與關鍵零組件的出口動能,並透過 防災與能源轉型等新興需求,傳統製造可由標

企業投資與資本市場傳導至整體經濟表現,使 準化生產邁向系統整合與解決方案導向的高附

成長動能呈現波動風險。 加價值模式。然而,若轉型推進有限,產業將

在激烈的國際競爭中承受更大壓力,並可能進

一步擴大產業與所得分化。

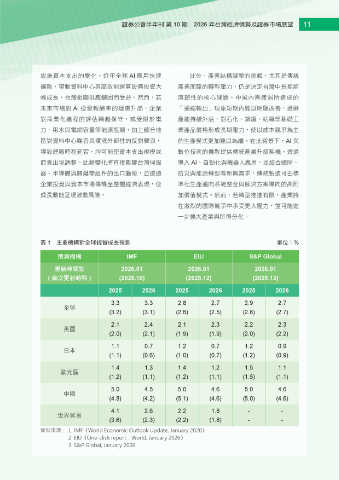

表 1 主要機構對全球經貿成長預測 單位:%

預測機構 IMF EIU S&P Global

更新時間點 2026.01 2026.01 2026.01

( 前次更新時點 ) (2025.10) (2025.12) (2025.12)

2025 2026 2025 2026 2025 2026

3.3 3.3 2.8 2.7 2.9 2.7

全球

(3.2) (3.1) (2.6) (2.5) (2.8) (2.7)

2.1 2.4 2.1 2.3 2.2 2.3

美國

(2.0) (2.1) (1.9) (1.9) (2.0) (2.2)

1.1 0.7 1.2 0.7 1.2 0.9

日本

(1.1) (0.6) (1.0) (0.7) (1.2) (0.9)

1.4 1.3 1.4 1.2 1.5 1.1

歐元區

(1.2) (1.1) (1.2) (1.1) (1.5) (1.1)

5.0 4.5 5.0 4.6 5.0 4.6

中國

(4.8) (4.2) (5.1) (4.6) (5.0) (4.6)

4.1 2.6 2.2 1.8 - -

世界貿易

(3.6) (2.3) (2.2) (1.8) - -

資料來源: 1. IMF《World Economic Outlook Update, January 2026》

2. EIU《One-click report:World, January 2026》

3. S&P Global, January 2026.