Page 39 - 證券半年刊113年第7期

P. 39

證券公會半年刊 第 7 期 新型態證券業務借貸款項―認股借貸 37

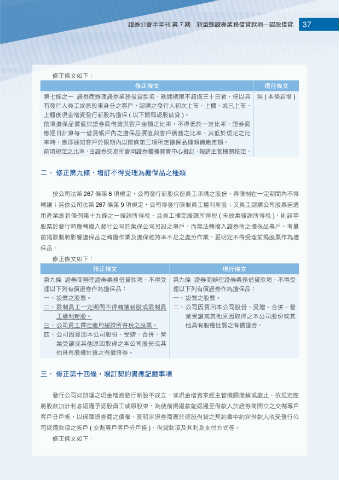

修正條文如下:

修正條文 現行條文

第七條之一 證券商辦理證券業務借貸款項,融通期限不超過三十日者,得以具 無 ( 本條新增 )

有發行人員工或原股東身分之客戶,認購之發行人初次上市、上櫃,或已上市、

上櫃後現金增資發行新股為擔保 ( 以下簡稱認股借貸 )。

前項擔保品價值與證券商借貸與客戶金額之比率,不得低於一定比率,證券商

應逐日計算每一借貸帳戶內之擔保品價值與客戶債務之比率,其低於規定之比

率時,應即通知客戶於限期內以前條第三項所定擔保品種類補繳差額。

前項規定之比率,由證券交易所會同證券櫃檯買賣中心擬訂,報請主管機關核定。

二、 修正第九條,增訂不得受理為擔保品之種類

按公司法第 267 條第 6 項規定,公司發行新股保留員工承購之股份,得限制在一定期間內不得

轉讓;另依公司法第 267 條第 9 項規定,公司得發行限制員工權利新股;又員工認購公司股票若適

用產業創新條例第十九條之一緩課所得稅,且員工擇定緩課所得稅 ( 未放棄緩課所得稅 ),則該等

股票於發行時應轉撥入發行公司於集保公司另設之專戶,而無法轉撥入證券商之擔保品專戶。考量

前揭限制將影響擔保品之轉撥作業及擔保維持率不足之處分作業,爰明定不得受理前揭股票作為擔

保品。

修正條文如下:

修正條文 現行條文

第九條 證券商辦理證券業務借貸款項,不得受 第九條 證券商辦理證券業務借貸款項,不得受

理以下列有價證券作為擔保品: 理以下列有價證券作為擔保品:

一、 設質之股票。 一、 設質之股票。

二、 限制員工一定期間不得轉讓新股或限制員 二、 公司因買回本公司股份、受贈、合併、營

工權利新股。 業受讓或其他原因取得之本公司股份或其

三、 公司員工擇定適用緩課所得稅之股票。 他具有股權性質之有價證券。

四、 公司因買回本公司股份、受贈、合併、營

業受讓或其他原因取得之本公司股份或其

他具有股權性質之有價證券。

三、 修正第十四條,增訂契約書應記載事項

發行公司如辦理之現金增資發行新股不成立,或現金增資案經主管機關撤銷或廢止,依規定應

將股款加計利息返還予認股員工或原股東,為使前揭退款能返還至借款人於證券商開立之交割專戶

客戶分戶帳,以保障證券商之債權,爰明定證券商應於認股借貸之契約書中約定借款人收受發行公

司返還款項之帳戶 ( 交割專戶客戶分戶帳 )、借貸款項及其利息支付方式等。

修正條文如下: