Page 35 - 證券半年刊113年第7期

P. 35

證券公會半年刊 第 7 期 新型態證券業務借貸款項―認股借貸 33

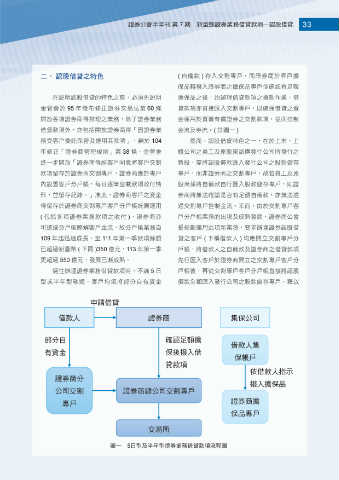

二、 認股借貸之特色 ( 自備款 ) 存入交割專戶,而證券商於客戶擔

保品轉撥入證券商之擔保品專戶並確認有足額

在說明認股借貸的特色之前,必須先說明 擔保品之後,始辦理借貸款項之撥款作業,借

金管會於 95 年發布修正證券交易法第 60 條 貸款項亦直接匯入交割專戶,以確保借貸之資

開放各項證券商得辦理之業務,除了證券業務 金係用於買賣有價證券之交割款項,從而控制

借貸款項外,亦包括開放證券商得「因證券業 金流及券流。( 詳圖一 )

務受客戶委託保管及運用其款項」,嗣於 104 然而,認股借貸特色之一,在於上市、上

年修正「證券商管理規則」第 38 條,金管會 櫃公司之員工及原股東認購發行公司所發行之

進一步開放「證券商得經客戶同意將客戶交割 新股,需將認股價款匯入發行公司之股款儲存

款項留存於證券商交割專戶,證券商應於專戶 專戶,而非證券商之交割專戶,故若員工及原

內設置客戶分戶帳,每日逐筆登載款項收付情 股東係將自備款自行匯入股款儲存專戶,則證

形,並留存紀錄。」准此,證券商客戶之資金 券商將無法確認是否有足額自備款,亦無法透

得留存於證券商交割專戶客戶分戶帳統籌運用 過交割專戶控制金流。幸而,由於交割專戶客

( 包括各項證券業務款項之收付 ),證券商亦 戶分戶帳業務的出現及成熟發展,證券商公會

可透過分戶帳瞭解客戶金流,故分戶帳業務自 爰規劃運用此項新業務,要求辦理證券認股借

109 年起迅速成長,至 111 年第一季款項餘額 貸之客戶 ( 下稱借款人 ) 均應開立交割專戶分

已超過新臺幣 ( 下同 )350 億元,113 年第一季 戶帳,將借款人之自備款及證券商之借貸款項

更超過 550 億元,發展已漸成熟。 先行匯入客戶於證券商開立之交割專戶客戶分

過往辦理證券業務借貸款項時,不論 5 日 戶帳後,再從交割專戶客戶分戶帳直接將認股

型或半年型融通,客戶均須將部分自有資金 價款全額匯入發行公司之股款儲存專戶,藉以

申請借貸

借款人 證券商 集保公司

部分自 確認足額擔

借款人集

有資金 保後撥入借

保帳戶

貸款項

依借款人指示

證券商分

撥入擔保品

公司交割 證券商總公司交割專戶

專戶 證券商擔

保品專戶

交易所

圖一 5日型及半年型證券業務借貸款項流程圖

提供認股

申請借貸 借貸名冊

借款人 證券商 集保公司

部分自 借貸款 依認股借貸

有資金 名冊撥入擔

保品

證券商擔

發行公司 交割專戶分戶帳

保品專戶

股款儲存專戶

認股價款