Page 36 - 證券半年刊113年第7期

P. 36

34 2024 TAIWAN SECURITIES ASSOCIATION

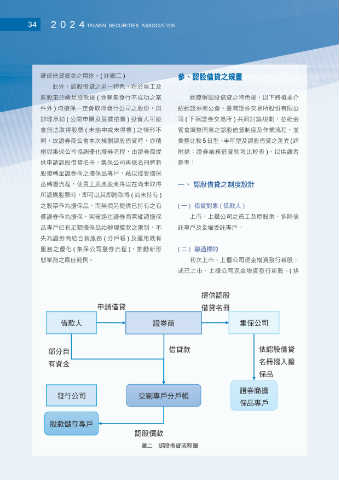

確保借貸資金之用途。( 詳圖二 ) 參、認股借貸之規畫

此外,認股借貸之另一特色,在於員工及

原股東於繳足股款後 ( 除募集發行不成功之案 經瞭解認股借貸之特色後,以下將概要介

申請借貸

件外 ) 均確保一定會取得發行公司之股份,與 紹經證券商公會、臺灣證券交易所股份有限公

借款人

證券商

集保公司

辦理承銷 ( 公開申購及競價拍賣 ) 投資人可能 司 ( 下稱證券交易所 ) 共同討論規劃,並經金

會無法取得股票 ( 未抽中或未得標 ) 之情形不 管會調整同意之認股借貸制度及作業流程,並

同,故證券商公會本次規劃認股借貸時,亦積 確認足額擔

部分自

彙整比較5日型、半年型及認股借貸之差異(詳

借款人集

極與集保公司協調優化撥券流程,由證券商提 保後撥入借

附錄:證券業務借貸款項比較表 ),以供讀者

有資金

保帳戶

供申請認股借貸名冊,集保公司再依名冊將新 貸款項

參考:

股撥轉至證券商之擔保品專戶,藉以控管擔保 依借款人指示

證券商分

品轉撥流程,使員工及原股東得以在尚未取得 一、 認股借貸之制度設計 撥入擔保品

公司交割 證券商總公司交割專戶

所認購股票時,即可以其即將取得 ( 尚未持有 )

證券商擔

專戶

之股票作為擔保品,而無須另提供已持有之有 ( 一 ) 借貸對象 ( 借款人 )

保品專戶

價證券作為擔保,突破過往證券商需確認擔保 上市、上櫃公司之員工及原股東,排除信

品專戶已有足額擔保品始辦理撥款之限制,不 託專戶及全權委託專戶。

交易所

失為證券商結合新服務 ( 分戶帳 ) 及運用既有

服務之優化 ( 集保公司撥券流程 ),推動新形 ( 二 ) 融通標的

態業務之最佳範例。 初次上市、上櫃公司現金增資發行新股,

或已上市、上櫃公司現金增資發行新股。( 排

提供認股

申請借貸 借貸名冊

借款人 證券商 集保公司

部分自 借貸款 依認股借貸

有資金 名冊撥入擔

保品

證券商擔

發行公司 交割專戶分戶帳

保品專戶

股款儲存專戶

認股價款

圖二 認股借貸流程圖