Page 23 - 證券半年刊114年第9期

P. 23

證券公會半年刊 第 9 期 國際間推動接軌永續揭露準則

(IFRS Sustainability Disclosure Standards) 近期發展狀況及我國因應做法 21

2. 公司編製永續相關財務資訊之報導個 4. 核心內容以 TCFD 的揭露架構為基礎,

體及所涵蓋之報導期間應與相關期間 公司應按治理、策略、風險管理及指

財務報告一致。並應聲明係依認可之 標與目標等核心內容揭露永續相關財

永續揭露準則編製永續相關財務資 務資訊。

訊,並應允當表達該等資訊,使其符

合攸關性、忠實表述、可比性、可驗 ( 五 ) 過渡規定之適用

證性、時效性及可了解性等品質特性。 將規範於首次報導年度得僅揭露氣候主

3. 公司應使一般用途財務報告主要使用 題資訊 (S2 準則 ),且無須揭露比較期

者了解永續相關財務資訊與相關財務 資訊,及溫室氣體範疇三延後揭露 ( 延

報告之連結;用以編製永續相關財務 後期程刻正研議中 )。

資訊之資料、假設及衡量單位應與當

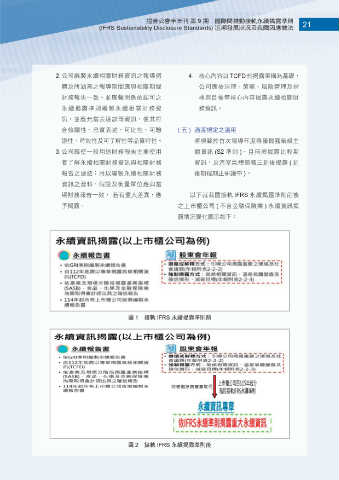

期財務報告一致, 若有重大差異,應 以下就我國接軌 IFRS 永續揭露準則前後

予揭露。 之上市櫃公司 ( 不含金融保險業 ) 永續資訊揭

露情況變化圖示如下:

圖 1 接軌 IFRS 永續揭露準則前

圖 2 接軌 IFRS 永續揭露準則後