Page 33 - 證券半年刊114年第8期

P. 33

證券公會半年刊 第 8 期 金融助力淨零轉型及永續發展 31

推動永續金融證照制度外,也將透過座談會、 一、 企業與金融業應訂定明確減碳轉型

工作坊、相關課程等方式,提升金融業對淨零 策略

轉型與 ESG 趨勢的理解,強化永續意識與專

業能力。 因應全球淨零減碳、碳稅及供應鏈低碳

轉型趨勢,我國公私部門正積極推動相關措

四、關注自然環境議題,評估風險與機會 施。環境部已於 2024 年 8 月公布「碳費收費

辦法」、「自主減量計畫管理辦法」及「碳費

氣候變遷與自然風險對經濟活動的影響日 徵收對象溫室氣體減量指定目標」等三項配套

益加劇,不僅導致生物多樣性喪失、資源短缺 法規,正式進入「排碳有價」時代,進一步推

及營運成本上升,還可能威脅供應鏈穩定與市 動企業低碳轉型。企業減碳壓力提升,金融

場發展。為協助企業與金融機構管理這些風 業因投融資活動涵蓋企業碳排放 ( 範疇三類別

險,2021 年成立的自然相關財務揭露工作小 15),同樣面臨減碳挑戰,如何運用金融工具

組 (TNFD) 提供了一個框架來評估、管理與揭 支持企業淨零轉型,成為當前關鍵任務。

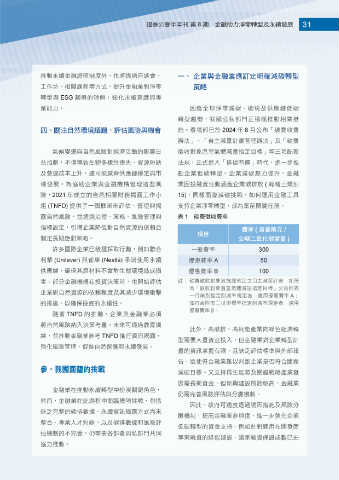

露自然風險,並透過治理、策略、風險管理與 表 1 碳費徵收費率

指標設定,引導企業降低對自然資源的依賴並 費率 ( 新臺幣元 /

項目

制定長期應對策略。 公噸二氧化碳當量 )

許多國際企業已積極採取行動,例如聯合 一般費率 300

利華 (Unilever) 與雀巢 (Nestlé) 承諾使用永續 優惠費率 A 50

供應鏈,確保其原材料不會對生態環境造成損 優惠費率 B 100

害。部分金融機構在投資決策時,也開始評估 註: 碳費徵收對象實施經核定之自主減量計畫,如符

合「徵收對象溫室氣體減量指定目標」公告附表

企業對自然資源的依賴程度及其減少環境衝擊

一行業別指定削減率規定者,適用優惠費率 A;

的措施,以確保投資的永續性。 如符合附表二技術標竿指定削減率規定者,適用

優惠費率 B。

隨著 TNFD 的推動,企業與金融業必須

將自然風險納入決策考量。未來可透過教育訓

此外,高碳排、高耗能產業向綠色經濟轉

練,並推動金融業參考 TNFD 進行資訊揭露,

型需要大量資金投入,但金融業對企業轉型計

強化風險管理,促進自然保護與永續發展。

畫的資訊掌握有限,且缺乏評估標準與外部報

告,這使得金融業難以判斷企業是否符合國家

參、我國面臨的挑戰 減碳目標。又支持再生能源及關鍵戰略產業發

展需長期資金,但新興建設風險較高,金融業

金融業在推動永續轉型中扮演關鍵角色,

仍需完善風險評估與分攤機制。

然而,金融業在此過程中面臨幾項挑戰,包括

因此,政府可適度透過誘因措施及風險分

缺乏完整的碳排數據、永續資訊揭露方式尚未

攤機制,提高金融業參與度,進一步強化企業

整合、專業人才短缺,以及碳排數據和風險評

低碳轉型的資金支持,例如針對適用在開發商

估機制的不完善,仍需要各部會與私部門共同

專案融資的綠能建設,國家融資保證成數已由

協力推動。